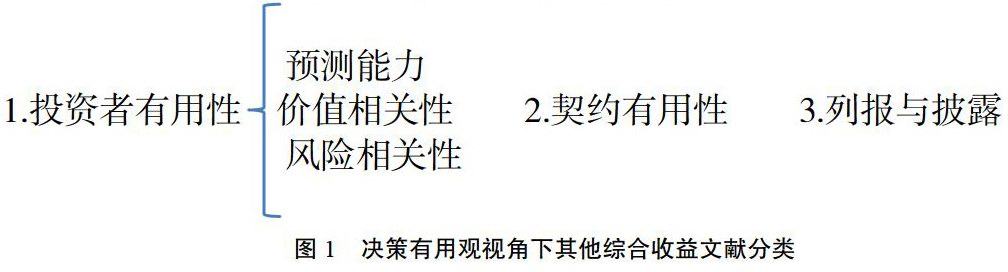

报告准则不要求或不允许在损益中确认的收益和费用项目(包括重分类调整)。其中,重分类调整是指某个会计期间由于交易和其他事项导致的,由所有者之外的交易和事项而引起的净资产变动。在与国际准则趋同的大背景下,2014年我国财政部发布了最新修订的《企业会计准则第30号一财务报表列报》,其中对其他综合收益的界定用了排除法,即“企业依据其他会计准则规定未在当期损益中确认的各项利得和损失。”作为新列入财务报告中的项目,其他综合收益反映资产负债的公允价值变动,可以为投资者提供更全面的信息,帮助其更好做出正确的投资决策,是全面收益观的体现。 我国对其他综合收益的研究包含又不同阶段。现对国内外其他综合收益的重要文献进行回顾,可为今后的理论研究提供参考和借鉴。本文立足于决策有用观,将其他综合收益的文献分为三大类,具体框架如图l所示:

报告准则不要求或不允许在损益中确认的收益和费用项目(包括重分类调整)。其中,重分类调整是指某个会计期间由于交易和其他事项导致的,由所有者之外的交易和事项而引起的净资产变动。在与国际准则趋同的大背景下,2014年我国财政部发布了最新修订的《企业会计准则第30号一财务报表列报》,其中对其他综合收益的界定用了排除法,即“企业依据其他会计准则规定未在当期损益中确认的各项利得和损失。”作为新列入财务报告中的项目,其他综合收益反映资产负债的公允价值变动,可以为投资者提供更全面的信息,帮助其更好做出正确的投资决策,是全面收益观的体现。 我国对其他综合收益的研究包含又不同阶段。现对国内外其他综合收益的重要文献进行回顾,可为今后的理论研究提供参考和借鉴。本文立足于决策有用观,将其他综合收益的文献分为三大类,具体框架如图l所示:

投资者有用性

其他综合收益的预测能力主要体现在对未来盈余和经营活动现金流的预测上。在Ohlson( 1999)的净盈余理论的研究中,其他综合收益的可预测性和预测能力并未有相应结论。国内学者针对其他综合收益的实证研究,主要集中在检验综合收益与净利润相比是否具有增量的价值相关性,或者也可以说其他综合收益是否提供了增量的价值相關性。欧阳爱平等( 2010)选取2007年和2008年上市公司数据检验综合收益的价值相关性,结果显示综合收益的价值相关性低于净利润,王鑫( 2013)选择2009~2011年A股上市公司的数据,分别通过价格模型和报酬模型两种方式验证其他综合收益各具体项目及综合收益总额的价值相关性,结果发现其他综合收益项目中可供出售金融资产公允价值变动项目同股票价格显著相关;可供出售金融资产公允价值变动、外币报表折算差额和享有的被投资单位其他综合收益份额与股票收益率显著相关。

列报与披露

国际准则由于给予企业其他综合收益列报模式的选择权,国外学者的研究涉及对列报模式选择情况的研究,以及不同列报模式下其他综合收益信息相关性的研究。Punclit等(2004)以纳斯达克上市公司为样本,统计分析在SFAS 130生效5年之时,上市公司对综合收益列报模式的选择情况。SFAS 130提供了“单表法”、“双表法”和“所有者权益变动表法”三种可供选择的列报模式,研究结果表明:与另外两种列报模式相比,大多数公司选择在所有者权益变动表中列报其他综合收益及其构成项目的信息[22]。Chamher等(2007)研究SFAS 130实施之后其他综合收益的列报位置对其价值相关性的影响。结果表明:其他综合收益列示在所有者权益变动表中要比列示在利润表中具有更强的决策相关性,认为出现这种结果的原因在于SFAS130实施之前,其他综合收益通过所有者权益变动表进行列报,投资者对这种列报方式更为熟悉。

结论与展望

现有文献主要研究了投资者关注其他综合收益的价值相关性问题,多集中于其他综合收益总额的研究,而从按照来源分类(包括可供出售金融资产公允价值变动损益、外币报表折算差额、现金流套期工具产生的利得或损失以及按权益法核算被投资单位计入其他综合收益中所享有的份额)和按重分类调整进行分类由于其他综合收益在财务报表中越来越重要,债务契约中是否也会越来越倾向于在其债务条款中包含其他综合收益,债务契约中的其他综合收益的持续性是否能够提高,这些都值得未来展开进一步研究;在我国存在大量非上市的大中型国有企业,对我国市场经济发展有着重要影响,他们按照政策规定同时在执行企业会计准则而且一旦经过国家政策许可进行股份制改造后就可能成为明日的上市公司,因此对这些企业其他综合收益的研究也将对相关政策的实施有重要的借鉴意义。

[1]李梓.综合收益信息的决策有用性研究[D].北京:中央财经大学,2016.

[2]顾珺.基于综合收益观的我国财务业绩报表改革研究[J].财会研究,2015 (7):48-51.

[3]杨有红.综合收益相关理论问题研究[J].会计研究,2017(5):3-10.

[4]欧阳爱平,刘仑.中国综合收益的价值相关性分析一基于沪市A股的数据检验[J].北京工商大学学报,2010,25 (6):35-40.

[5]盖地,高潮.其他综合收益列报的价值相关性分析一基于沪市A股上市公司的数据[C]//中国会计学会会计基础理论专业委员会2012年专题学术研讨会论文集.中国会计学会,2012: 130-144.

[6]胡燕,卢宇琴.每股收益与每股综合收益的信息含量分析一基于沪市2009年上市公司年报数据的检验[J].北京工商大学学报,2011,26 (5):68-74.

[7]王鑫.综合收益的价值相关性研究一基于新准则实施的经验数据[J].会计研究,2013 (10):20-27.

[8]石岩,卢相君.其他综合收益对债权人和投资人决策的影响[J].湖南社会科学,2014(2):159-162.